366

366

浏览:11 时间:2024-02-21

摘要

本文提供了⽬前处于后期临床开发、监管审查以及最近在任何国家获得首次批准的商业赞助单克隆抗体疗法的年度摘要。本文将讨论截⾄于2023 年11 ⽉17⽇首次获得批准的16种抗体疗法的关键细节(lecanemab (Leqembi)、rozanolixizumab (RYSTIGGO)、pozelimab (VEOPOZ)、mirikizumab (Omvoh)、talquetamab (Talvey)、elranatamab (Elrexfio)、epcoritamab (EPKINLY)、glofitamab (COLUMVI)、retifanlimab (Zynyz)、concizumab (Alhemo)、 lebrikizumab (EBGLYSS)、tafolecimab (SINTBILO)、narlumosbart (Jinlitai)、zuberitamab (Enrexib)、adebrelimab (Arelili) 和divozilimab (Ivlizi))。本文简要回顾了26种正在考虑在⾄少一个国家或地区进⾏上市申请的候选产品,以及根据公司披露的信息预计将于2024年底进⼊监管审查的23种研究性抗体疗法。这近50个候选产品包括众多创新双特异性抗体,如odronextamab、ivonesci-mab、linvoseltamab、zenocutuzumab和erfonrilimab,以及抗体-药物偶联物,如trastuzumab botidotin、patritumab deruxtecan、datopotamab deruxtecan和MRG002作为两种免疫细胞因⼦的混合物(bifikafusp alfa和onfekafusp alfa)。本文还讨论了抗体疗法的临床阶段转变和总体批准成功率,这对⽣物制药⾏业⾄关重要,因为这些比率可以为有关资源分配的决策提供信息。数据分析表明,这些分⼦的批准成功率在14-32%范围内,其中与针对非癌症适应症开发的抗体相关的批准成功率更⾼。总体⽽⾔,数据表明⽣物制药⾏业的抗体治疗开发⼯作强劲且⽇益成功。

介绍

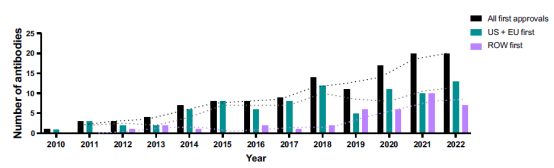

本文回顾了⽬前处于后期临床开发、监管审查阶段的商业赞助的单克隆抗体疗法,以及2023年在任何国家获得首次批准的疗法。全年抗体治疗数据,尽管尽可能纳⼊了12⽉中旬发⽣的重⼤转变,但此处包含的⼤多数详细信息是在2023年8⽉1⽇⾄11⽉1⽇期间收集的。由于在美国(US)或欧盟(EU)以外的地区首次提交上市申请并批准抗体治疗的趋势持续存在(图1),“2024年值得关注的抗体”可在线免费获取(www.tandfonline.com/journals/kmab20/collections/antibodies-to-watch)。这⾥,数据以与国家⽆关的⽅式呈现,即“2024 年值得关注的抗体”中只有一个部分专门讨论2023年首次获得全球批准的抗体治疗药物,并且有一个部分重点关注在任何国家在研抗体治疗药物上市申请正在进⾏首次审查。本文不包括2023年之前批准的任何抗体治疗药物的摘要,⽆论这些药物的上市申请是否正在接受美国⾷品和药物管理局(FDA)、欧洲药品管理局(EMA)或任何其他监管机构的审查,例如中国的国家药品监督管理局(NMPA)、⽇本的厚⽣劳动省、Swissmedic、加拿⼤卫⽣部、澳⼤利亚治疗产品管理局或英国的药品和保健品监管机构。然⽽,除了2023年首次批准的抗体疗法的数据外,补充表S1中还包括2023年美国或欧盟批准的所有抗体的数据。⽬前正在美国或欧盟进⾏监管审查的研究性抗体治疗药物的数据,⽆论它们是否在其他地⽅获得批准,都可以在补充表S2中找到。(微信公众号后台留言,可索取补充表S1、S2和S3)。

图1. 2010年⾄2022年期间抗体疗法的年度首次批准

截至11月中旬,2023年首次获批的16种抗体治疗药物,以及至少在一个国家或地区考虑上市申请的26种候选产品的关键细节总结如下。此外,我们还讨论了23种研究性抗体疗法,根据公司披露,预计到2024年底将进入监管审查。随着新冠疫情的消退,这里只包括了两种针对新冠患者的分子。值得注意的是,FDA于2023年4月发布了用于治疗COVID-19症状的抗补体C5a vilobelimab (Gohibic)的紧急使用授权(EUA),我们在下面提到阿斯利康可能会申请用于预防COVID-19的anti-SARS-COV-2 AZD3152的EUA。这似乎令人惊讶,因为美国的突发公共卫生事件(PHE)声明于2023年5月到期,但是,由于相关联邦法规的规定,EUA可能仍然有效,如果满足所有其他法定条件,新的EUA可能会在PHE声明持续时间之后继续发布。

虽然本文的重点是当前活跃的后期临床管线,但完整数据集包括由 2000年⾄今进⼊临床研究的商业公司赞助的研究性抗体疗法的详细信息。⾄关重要的是,这使我们能够根据这些分⼦的临床开发周期、开发的疾病及其分⼦特征等因素来计算这些分⼦的批准成功率和临床阶段转化率。由于成功率每年通常不会发⽣显着变化,因此我们仅定期评估成功率。总体⽽⾔,数据表明,过去对CD20、HER2、PD-1、PD-L1等经过充分验证的靶点的研究,再加上对创新抗体形式的深⼊研究,已经产⽣了更⾼的成功率、⼤量批准的抗体疗法,并扩⼤患者治疗的选择。

在当前数据集中,我们确定了超过130种抗体疗法正在关键的临床2期、2/3期或3期研究中进⾏评估,此处称为“后期”临床研究,因为从它们中获得的数据可⽤于⽀持向监管机构提交上市申请。补充表S3中提供了该后期商业管线的⼤量数据。由于⽂献数量庞⼤,在下面的摘要中仅引⽤了2023年1⽉1⽇⾄11⽉17⽇期间公开的出版物和其他披露内容。

审批成功率

抗体疗法的准确批准成功率⾄关重要,因为它们为⽣物制药⾏业内的资源分配决策提供了信息。此类决策会影响各个公司的投资组合,以及⾦融机构对药物开发公司的投资。“值得关注的抗体”系列文章之前报告了2000年1⽉1⽇⾄2014年12⽉31⽇这15年间商业公司赞助的进⼊临床研究的抗体疗法的临床阶段转变和批准成功率。这些比率是针对进⼊临床研究的分⼦计算的在两个重叠时期(2000-2009年和2005-2014 年)期间的研究显示,根据当时可⽤的数据,这些抗体疗法中分别有21%和22%在美国或欧盟获得批准。然⽽,由于临床开发周期可能很长,例如10-12年,2000-2009年和2005-2014年队列中分别只有76%和58%的分⼦的最终命运(批准或完全终止)为⼈所知。

作为跟踪创新抗体疗法商业开发趋势的持续⼯作的一部分,我们继续监测这些分⼦的状态并收集⾃2014年底以来进⼊临床研究的新抗体疗法的数据。数据收集⾃公开可⽤的可靠的来源,例如公司管道、新闻稿和演示⽂稿、临床试验注册、世界卫⽣组织推荐的国际非专有名称(INN)清单以及治疗性抗体的开放获取数据库(IMGT/mAb-DB、www.imgt.org/mAb-DB/)。按照过去的做法,包含⾄少一个源⾃抗体基因的结合位点的分⼦,但不包括仅Fc和Fc融合蛋⽩。仅由非商业组织(例如美国国⽴卫⽣研究院NIH)开发的抗体治疗药物以及所有⽣物仿制药抗体均被排除在外。

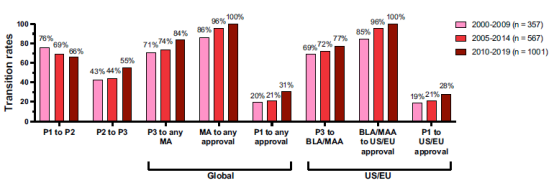

为了更新和扩展之前的成功率研究,在2023年1⽉⾄6⽉期间,提取了2000年1⽉1⽇⾄2019年12⽉31⽇这20年间进⼊临床研究的抗体疗法的数据,然后进⾏交叉检查我们的数据与来⾃公共领域和两个商业数据库(Beacon、GlobalData)的数据。根据证据的整体性,将数据集中包含的1,358个分⼦中的每一个分配为两个治疗领域之一(癌症、非癌症)和九个可能的发展阶段之一(临床1、2或3期研究;监管审查;得到正式批准的;所有开发都在临床1、2或3期或在监管审查期间终止),其中每个阶段代表分⼦所实现的先进的开发阶段。成功被定义为在任何国家首次获得上市批准;计算中没有包含后续的补充批准。计算了在三个重叠时期(2000-2009年、2005-2014年和2010-2019年)进⼊临床研究的抗体疗法的临床阶段转化和批准成功率,并且我们分别计算了所有抗体疗法的比率(图2)、抗体疗法治疗⽅法非癌症适应症(图3)和癌症抗体疗法(图4)。在这三种情况下,我们分别计算了⼴义成功(即在任何国家或地区获得批准)和狭义成功(仅在美国或欧盟获得批准)的比率。2000-2009年、2005-2014年和2010-2019年队列中包含的分⼦的最终命运分别为90%、84%和59%。

图2. 三个时期内进⼊临床研究的任何治疗领域的抗体疗法的临床阶段转变和批准成功率。粉红⾊条,2000-2009年期间进⼊临床。红条,2005-2014年期间进⼊临床。砖红⾊条,2010-2019年进⼊临床。队列仅包括由商业公司赞助的临床研究中的新型抗体疗法;⽣物仿制药被排除在外。2000-2009年、2005-2014年和2010-2019年进⼊临床研究的分⼦中,最终命运(批准或终止)分别为90%、84%和59%。临床1/2期研究中的单克隆抗体被归类为2期研究;进⼊临床2/3 期的单克隆抗体被归类为3期。包括在世界范围内进⾏的1期到2期以及2期到3期临床研究之间发⽣的转变。全球批准是指在任何国家或地区获得首次批准;美国/欧盟批准是指仅在美国或欧盟首次批准;不包括任何类型的补充批准。单步转化率计算为从给定阶段转化到下一个阶段的抗体治疗药物的数量除以计算时转化的数量与在该阶段终止的数量之和。第一阶段的批准率是通过乘以四个相关的单步转化率来计算的。缩写:BLA,向美国⾷品和药物管理局提交的⽣物制剂许可申请;MA,向任何监管机构提交上市申请;MAA,向欧洲药品管理局提交上市授权申请。

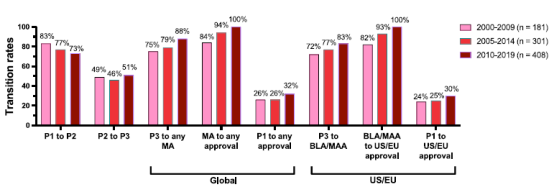

图3. 三个阶段进⼊临床研究的非癌症适应症抗体疗法的临床阶段转变和批准成功率。粉红⾊条,2000-2009年期间进⼊临床。红条,2005-2014年期间进⼊临床。砖红⾊条, 2010-2019年进⼊临床。

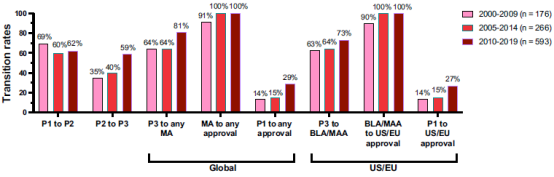

图4. 三个阶段进⼊临床研究的癌症抗体疗法的临床阶段转变和批准成功率。粉红⾊条,2000-2009年期间进⼊临床。红条,2005-2014年期间进⼊临床。砖红⾊条,2010-2019年 进⼊临床。

⽆论是否包含所有数据或数据是否按治疗领域分层,阶段变化比率遵循药物开发的典型总体模式,即临床2期⾄第临床3期阶段和上市申请提交到批准的转化率分别更低和很⾼。临床3期研究往往复杂、漫长且昂贵;因此,如果临床2期研究的安全性和有效性的初步证据不合适,公司更有可能在临床2期终止计划。同样,上市申请的准备⼯作很复杂且需要⼤量资源,⽽且提交费⽤昂贵(例如,⽣物制剂许可申请(BLA)费⽤为310万美元,其中包括向FDA提交的临床数据;因此,一般来说,公司往往不会提交申请,除非其数据似乎⽀持批准。

对于所有分⼦(图2),2000-2009年和2005-2014年队列的阶段转变相似,在临床1期至临床2期以及提交申请到批准转变率⽅面存在微⼩差异,导致总体批准成功率⼏乎相同(全球批准率分别为20%和21%;仅美国/欧盟批准率分别为20%和21%)。考虑到2005-2014年队列比2000-2009年队列⾼出 59%,这种比率的稳定性值得注意。同样,2010-2019年队列比2005-2014年队列(增 加了77%)和2000-2009年队列(增加了181%)⼤,反映出⽣物制药⾏业在这20年期间对抗体疗法开发的兴趣⽇益浓厚(图5)。除了临床1期到2期的转化率外,2010-2019年队列的每个阶段转化率均⾼于前两个时期,从⽽导致批准成功率⼤幅提⾼(全球批准为31%,仅美国/欧盟批准为28%)。然⽽,应该指出的是,更⼤程度的不确定性与针对该队列计算的比率相关,因为它包括仍在活跃开发中的最⼤数量的分⼦。随着这些分⼦的最终命运在未来决定,成功率可能会有所不同。

将数据分层到治疗领域(非癌症、癌症)揭示了两个队列之间转化率的显着差异(图 3、4)。除一个例外(临床2期到3期过渡,2010-2019年队列)外,与癌症相比,非癌症适应症抗体疗法从临床1期到上市申请提交的过渡率更⾼。因此,尽管癌症队列的上市申请到批准的转化率较⾼,但与⽤于癌症适应症的抗体疗法相比,⽤于非癌症适应症的抗体疗法从第一阶段到全球批准成功的进展要⾼得多,2000-2009年和2005-2014年队列的批准成功率(分别为26%和26% vs 14%和15%),并且2010年第一阶段到全球批准成功率略⾼2010‒2019年队列(32% vs 29%)。同样,三个时期内,与癌症适应症的抗体疗法(14-27%)相比,非癌症适应症的抗体疗法的第一阶段批准成功率(24-30%)也更⾼。

当比较这三个时期的数据时,癌症抗体治疗的比率,特别是2⾄3期和3期的任何上市申请提交率,显示出最显着的差异(图4)。与2000-2009年同期相比,2010-2019年同期的第2⾄3阶段和第3阶段的任何营销申请提交率分别增加了70%和25%。这些增长导致第一阶段的全球批准率在这些时期明显翻倍,从 2000-2009年队列的14%增加到2010-2019年队列的29%。这一结果可能是由于2010年⾄2019年期间进⼊临床开发的针对经过充分验证的抗原(特别是PD-1、PD-L1、HER2和CD20)的抗体治疗药物数量⼤幅增加。综合起来,2000-2009年和2010-2019年期间,针对这四种抗原进⾏临床开发的抗体数量从不到 20种增加到140多种。2010-2019年期间进⼊临床开发的抗体迄今为止都取得了显着的成功,截⾄2023年10⽉,该队列中近40种PD-1、PD-L1、HER2和CD20靶向抗体⽬前正在接受监管审查或已获得批准。还应该指出的是,约40%仍在开发中。

Biotechnology Innovation Organization(BIO)最近发布了一份关于单克隆抗体临床阶段转化和批准成功率的报告,该报告基于对2011年1⽉1⽇⾄2020年11⽉30⽇单个药物项⽬阶段转化的研究。他们的数据摘⾃商业数据库 Biomedtracker。然⽽,他们的⽅法与我们的⽅法有很⼤不同。BIO研究包括所有疾病的所有阶段转化数据,每种分⼦在指定期间的临床研究中进⾏了评估,成功被定义为仅获得FDA的批准。他们的⽅法旨在⼴泛反映针对美国批准的公司资源利⽤率,因此包括更多终止并排除非美国批准,从⽽导致单克隆抗体的批准成功率抗体比我们低很多。BIO在2016年发布的一项关于2006-2015年临床开发成功率的类似研究报告了类似的结果(11.6%对比2011-2020年期间的12.1%)。然⽽,本文的⽅法旨在回答一个不同的问题(即,进⼊临床研究的商业资助的抗体治疗药物最终获得⾄少一项上市批准的比例是多少?),从⽽在我们研究的三个时期内,获得抗体疗法批准成功率在20-31%(至少在一个国家)和19-28%(特指美国/欧盟)范围内。

网 址:www.bioprocessanalytics.com

邮 箱:info@bioprocessanalytics.com

长按屏幕识别二维码

打开手机扫描二维码